丁寧2024-09-02 16:17

![]()

聚焦三家企業(yè)的醫(yī)美業(yè)務(wù),愛美客憑借醫(yī)美業(yè)務(wù)較高的營收占比,維持著超94%的高毛利率。昊海生科醫(yī)美業(yè)務(wù)營收占比逐漸增長,已超過眼科產(chǎn)品。過去五年間大力發(fā)展功能性護(hù)膚品的華熙生物,因功能性護(hù)膚品的變革導(dǎo)致業(yè)績承壓,反觀業(yè)務(wù)占比不足三成的醫(yī)療終端業(yè)務(wù),反而成了公司的主要業(yè)績增長點(diǎn)。

業(yè)績出現(xiàn)分化

縱觀三家公司半年報,其中僅華熙生物上半年出現(xiàn)業(yè)績下滑。

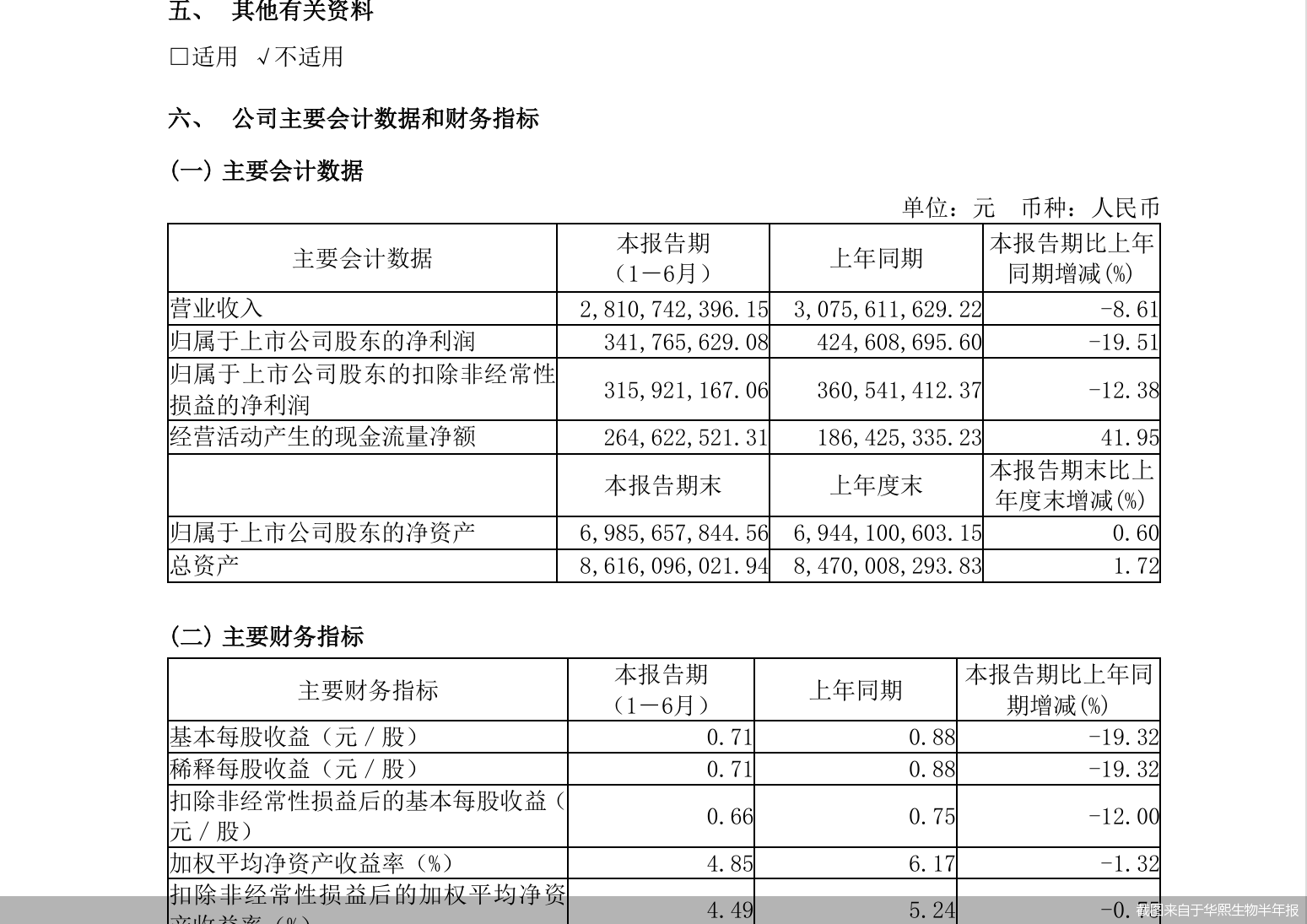

財務(wù)數(shù)據(jù)顯示,2024年上半年,華熙生物實(shí)現(xiàn)營業(yè)收入約為28.11億元,同比下降8.61%;對應(yīng)實(shí)現(xiàn)的歸屬凈利潤約為3.42億元,同比下降19.51%。

針對業(yè)績下滑的原因,華熙生物方面在接受北京商報記者采訪時表示,報告期整體經(jīng)營成果承壓,主要是由于管理變革在短期產(chǎn)生了一系列費(fèi)用,影響短期損益,但公司將夯實(shí)基礎(chǔ),助益長期發(fā)展。

愛美客、昊海生科上半年凈利均延續(xù)了同比增長趨勢。其中愛美客實(shí)現(xiàn)營業(yè)收入約為16.57億元,同比增長13.53%;對應(yīng)實(shí)現(xiàn)的歸屬凈利潤約為11.21億元,同比增長16.35%。系三家企業(yè)中業(yè)績最高的一家,且凈利情況遠(yuǎn)超其他兩家企業(yè)。

與近年來愛美客中報情況相比,上半年公司營收、凈利增速均出現(xiàn)放緩。對此,愛美客相關(guān)工作人員在接受北京商報記者采訪時表示,收入增速放緩的一個重要因素是基數(shù),愛美客在2023年二季度創(chuàng)下歷史最高單季度營業(yè)收入,較去年其他三個季度的平均水平高出22%。排除基數(shù)因素外,今年上半年的盈利能力其實(shí)創(chuàng)了新高,毛利保持穩(wěn)定,凈資產(chǎn)收益率也有所提升。此外,宏觀環(huán)境和服務(wù)性消費(fèi)還在弱復(fù)蘇階段,整個行業(yè)都會受影響。

昊海生科在經(jīng)歷了2022年業(yè)績驟降、2023年業(yè)績大幅回升后,今年上半年凈利保持了小幅增長。今年上半年,昊海生科實(shí)現(xiàn)營業(yè)收入14.04億元,同比增長6.97%;對應(yīng)實(shí)現(xiàn)的歸屬凈利潤約為2.35億元,同比增長14.64%。

醫(yī)美業(yè)務(wù)成“功臣”

北京商報記者注意到,報告期內(nèi),醫(yī)美業(yè)務(wù)成為上述企業(yè)業(yè)務(wù)發(fā)展的“功臣”。

今年上半年,華熙生物功能性護(hù)膚品收入占比進(jìn)一步降低,約為13.81億元,占比為49.14%,已不足五成。而公司醫(yī)療終端產(chǎn)品收入進(jìn)一步提升至7.43億元,同比增長51.92%,占公司主營業(yè)務(wù)收入26.51%。

據(jù)了解,華熙生物自主研發(fā)生產(chǎn)透明質(zhì)酸生物醫(yī)用材料領(lǐng)域的醫(yī)療終端產(chǎn)品,主要分成醫(yī)美和醫(yī)藥兩類。

華熙生物方面告訴北京商報記者,公司自2021年起在醫(yī)美領(lǐng)域啟動變革試點(diǎn),并于2022年完成調(diào)整,至2023年醫(yī)美業(yè)務(wù)已步入良性發(fā)展階段。2023年全年皮膚類醫(yī)療產(chǎn)品實(shí)現(xiàn)收入7.47億元,同比增長60.29%;2024年上半年皮膚類醫(yī)療產(chǎn)品實(shí)現(xiàn)收入5.55億元,同比增長70.14%。

昊海生科情況相近。今年上半年,昊海生科醫(yī)療美容和創(chuàng)面護(hù)理產(chǎn)品營業(yè)收入繼續(xù)增加,約為6.35億元,占比45.18%,眼科產(chǎn)品收入則出現(xiàn)下滑,占比為32.15%。去年同期,昊海生科醫(yī)療美容和創(chuàng)面護(hù)理產(chǎn)品及眼科產(chǎn)品的營收占比分別為36.93%、36.6%。

今年上半年,昊海生科玻尿酸產(chǎn)品貢獻(xiàn)收入4.17億元,同比增長51%。其中,國產(chǎn)高端玻尿酸“海魅”繼續(xù)快速上量,“海薇”“姣蘭”玻尿酸產(chǎn)品收入也實(shí)現(xiàn)較大幅度的增長。

昊海生科相關(guān)人員向北京商報記者表示,在人工晶狀體領(lǐng)域,國采的中選產(chǎn)品于上半年開始逐步實(shí)施,公司中標(biāo)人工晶狀體產(chǎn)品雖在銷量方面實(shí)現(xiàn)了一定增長,但由于帶量采購中選價格的較大幅度下降,導(dǎo)致公司人工晶狀體產(chǎn)品于報告期內(nèi)的銷售收入依然呈同比下降的結(jié)果。

相比昊海生科、華熙生物,愛美客更專注于醫(yī)美領(lǐng)域。公司主要產(chǎn)品包括基于透明質(zhì)酸鈉的系列皮膚填充劑、基于聚左旋乳酸的皮膚填充劑、基于聚對二氧環(huán)己酮的面部埋植線等產(chǎn)品。

聚焦于醫(yī)美領(lǐng)域的愛美客,毛利率也在三家企業(yè)中排在首位,今年上半年為94.91%,華熙生物、昊海生科毛利率則分別為74.52%、70.51%。

股價均處于低位

與幾年前的醫(yī)美熱潮相比,目前醫(yī)美行業(yè)的熱度有所減退,上述三家企業(yè)股價均處于低位,8月26日,華熙生物更是創(chuàng)下股價歷史新低。

交易行情顯示,8月26日,華熙生物低開低走,開盤價為50元/股,跌幅為5.41%,最終收跌7.17%,收盤價為49.07元/股,總市值為236.4億元,全天成交金額為1.68億元,換手率為1.71%。盤中最低下探至48.76元/股,創(chuàng)下股價歷史新低。在后復(fù)權(quán)形式下,華熙生物最新收盤價較2021年7月時的歷史高點(diǎn)已下跌逾八成。

愛美客的股價表現(xiàn)也不算理想,8月26日,愛美客收跌2.36%,收盤價為137.96元/股,總市值為417.2億元,盤中最低價為136.84元/股,系自2021年以來的股價新低。

與之相比,昊海生科近幾年股價波動較小,主要是因?yàn)殛缓I乒蓛r已在2021年7月-2022年10月出現(xiàn)急速下降。截至8月26日收盤,昊海生科報59.47元/股,總市值為139.8億元。與2021年7月時的歷史高點(diǎn)相比,昊海生科后復(fù)權(quán)形式下的股價也已跌逾六成。

在投融資專家許小恒看來,醫(yī)美股近幾年的股價表現(xiàn),主要是由于前期漲幅過大,存在市場過熱的情況。股價的下跌并不一定是因?yàn)楣净久娉霈F(xiàn)問題,更多的原因可能是市場風(fēng)格發(fā)生變化。

在艾文智略首席投資官曹轍看來,隨著技術(shù)的進(jìn)步和消費(fèi)者需求的多樣化,醫(yī)美行業(yè)也在不斷涌現(xiàn)新的產(chǎn)品和服務(wù)。醫(yī)美行業(yè)是一個充滿機(jī)遇和挑戰(zhàn)的行業(yè)。隨著技術(shù)的進(jìn)步和行業(yè)規(guī)范的加強(qiáng),醫(yī)美行業(yè)將繼續(xù)保持快速發(fā)展,同時也需要企業(yè)不斷提高服務(wù)質(zhì)量和管理風(fēng)險,以應(yīng)對市場的挑戰(zhàn)。投資者也需要對醫(yī)美行業(yè)保持關(guān)注和預(yù)期,以作出明智的投資決策。

轉(zhuǎn)載來源:北京商報 作者:丁寧

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車