胡群2022-11-14 22:07

![]()

經(jīng)濟觀察網(wǎng) 記者 胡群 “我的信用卡已經(jīng)逾期兩個多月。”電話里傳來陳偉疲憊的聲音,“當初申請信用卡是擔心不能及時還房貸,做備用資金,過去幾年中套現(xiàn)過幾次,目前幾張卡都已逾期,房貸也快斷供,現(xiàn)在一看到催收電話就緊張。”

陳偉今年已經(jīng)29歲了,2019年春天他在鄭州買了一套房,并于當年十一假期結(jié)婚。為了還房貸,陳偉在鄭州白天做餐飲生意,晚上送外賣。2021年,鄭州的生意慘淡,就在當年底他和幾位朋友一起去上海送外賣,開始幾個月收入很不錯,但自今年春天起,雖然吃苦不少,卻賺錢不多;為及時償還按揭就通過信用卡套現(xiàn)周轉(zhuǎn)資金,現(xiàn)在幾張信用卡都已逾期。

像陳偉一樣遭遇信用卡不能及時還款的情況會反映在銀行的財報上。財報顯示,銀行信用卡不良增加較快,為此,銀行通過不良資產(chǎn)證券化及信用卡不良債權(quán)資產(chǎn)轉(zhuǎn)讓加快不良處置力度。據(jù)記者不完全統(tǒng)計,這些信用卡不良的未償本息費余額超980億元,涉及超300萬戶持卡人。

央行數(shù)據(jù)顯示,截至二季度末,信用卡逾期半年未償信貸總額842.85億元,環(huán)比下降8.49%,占信用卡應償信貸余額的0.98%。專家指出,當前信用卡違約風險存在一定壓力,但仍在可控范圍之內(nèi)。

信用卡不良新增占比上升

今年以來,商業(yè)銀行新增不良資產(chǎn)規(guī)模加快,銀行的不良資產(chǎn)處置更快,因此多家銀行的不良率持續(xù)處于較低水平。

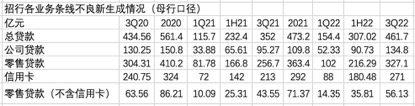

以招商銀行為例,2022年三季報顯示,該行不良貸款余額570.88億元,較上年末增加62.26億元;不良貸款率0.95%,較上年末上升0.04個百分點。前三季度中,招行新生成不良貸款461.69億元,同比增加109.71億元;共處置不良貸款420.26億元,其中,常規(guī)核銷174.12億元,清收95.38億元,不良資產(chǎn)證券化104.23億元,通過抵債、轉(zhuǎn)讓、重組上遷、減免等其他方式處置46.53億元。

在新增不良貸款中,尤以信用卡貸款為主,招行信用卡新生成不良貸款270.74億元,同比增加57.58億元,占全行新增不良貸款58.64%。

根據(jù)招行近年披露的數(shù)據(jù),信用卡新增不良資產(chǎn)持續(xù)占全行新增不良資產(chǎn)50%以上。

數(shù)據(jù)來源:招行財報 中泰證券研究所

這與畢馬威發(fā)布的《2022年中國銀行業(yè)調(diào)查報告》中的股份制銀行數(shù)據(jù)一致。上述報告根據(jù)5家大型商業(yè)銀行(除中國銀行),7家股份制商業(yè)銀行,12家城商行,7家農(nóng)商行2021年年報數(shù)據(jù)分析,國有大行信用卡不良資產(chǎn)占全行不良資產(chǎn)28%,股份制銀行占比50%,城商行占比11%,農(nóng)商行占比15%。

其中,7家股份制商業(yè)銀行為平安銀行、招商銀行、浦發(fā)銀行、興業(yè)銀行、民生銀行、廣發(fā)銀行、渤海銀行;12家城商行為中原銀行、鄭州銀行、杭州銀行、南京銀行、上海銀行、天津銀行、成都銀行、重慶銀行、貴州銀行、盛京銀行、錦州銀行、九江銀行;7家農(nóng)商行為青農(nóng)商行、常熟銀行、瑞豐銀行、滬農(nóng)商行、廣州農(nóng)商行、重慶農(nóng)商行、順德農(nóng)商行。

如此之高的信用卡不良資產(chǎn)怎么處置?

“我們內(nèi)催團隊催到逾期前或剛開始逾期,大部分M2和M3(即逾期在兩個月至三個月)就‘扔’出去了,委外都催不回來的話,就打包通過其他方式處置。”一位來自某股份制銀行信用卡中心人士向記者稱,從資產(chǎn)包的折扣來看,今年已明顯低于前幾年,有些資產(chǎn)包甚至低于一折。

不良ABS:278萬戶借款人信用卡逾期

11月14日,中國債券信息網(wǎng)發(fā)布《福鑫2022年第一期不良資產(chǎn)支持證券發(fā)行文件》,光大銀行將發(fā)行1.6億元信用卡不良債權(quán)ABS,本期資產(chǎn)支持證券項下的基礎(chǔ)資產(chǎn)涉及4.7萬戶借款人,全部未償貸款本息費總額為 26.27億元。

11月7日,交行發(fā)布2022年“交誠”系列不良資產(chǎn)支持證券的注冊申請報告。交行將在今年年底前在全國銀行間債券市場發(fā)行15億元不良信用卡債權(quán)ABS。今年9月份,交行已發(fā)行3.22億元信用卡不良債權(quán)ABS,基礎(chǔ)資產(chǎn)池未償本息費余額37.74億元,涉及借款人14萬人。

今年以來,已有12家銀行發(fā)行88.55億元信用卡不良資產(chǎn)ABS,未償本息費合計878.63億元,涉及借款人274萬戶,平均逾期6個月。

11月4日,工行《工元至誠2022年第二期不良資產(chǎn)支持證券》簿記建檔,該期資產(chǎn)支持證券將發(fā)行3.64億元,其入池資產(chǎn)為信用卡不良債權(quán),涉及分布在全國36個一級分行的80985個借款人。截至2022年6月30日,入池資產(chǎn)未償本息費合計為37.54億元,其中,未償本金余額為31.37億元,未償息費余額為6.18億元。根據(jù)聯(lián)合資信的評估,該期資產(chǎn)池中預計可回收現(xiàn)金合計為4.80億元; 根據(jù)中債資信的評估,該期資產(chǎn)池中預計可回收現(xiàn)金合計為4.50億元。

該期ABS入池資產(chǎn)借款人都有什么特征?材料顯示,借款人加權(quán)平均年齡42.13歲,加權(quán)平均年收入23.38萬元,加權(quán)平均獲得的授信額度6.84萬元,加權(quán)平均逾期10.41個月。借款人所在地區(qū)以河南居多,未償本息費月占比11.28%,資產(chǎn)筆數(shù)占比13.28%。其次分別為廣東、四川等省份。

除工商銀行外,建設銀行有3筆信用卡不良資產(chǎn)ABS,發(fā)行規(guī)模10.41億元,借款人數(shù)30.12萬人,入池資產(chǎn)未償本息費合計72.99億元。農(nóng)業(yè)銀行也有3筆,發(fā)行規(guī)模5.07億元,借款人數(shù)22.85萬人,入池資產(chǎn)未償本息費合計43.82億元。中國銀行有2筆,發(fā)行規(guī)模3.41億元,借款人數(shù)7.01萬人,入池資產(chǎn)未償本息費合計35.72億元。郵儲銀行1筆,發(fā)行規(guī)模2.26億元,借款人數(shù)7.6萬人,入池資產(chǎn)未償本息費合計37.74億元。

招行已發(fā)行3筆信用卡不良債權(quán)ABS,發(fā)行金額19.01億元,入池資產(chǎn)未償本息費余額總額116.89億元,涉及持卡人數(shù)23.68萬戶。中信銀行4筆,發(fā)行規(guī)模15.86億元,借款人數(shù)36.37萬人,入池資產(chǎn)未償本息費合計122.69億元。興業(yè)銀行2筆,發(fā)行規(guī)模6.66億元,借款人數(shù)29.54萬人,入池資產(chǎn)未償本息費合計71.22億元。浦發(fā)銀行3筆,發(fā)行規(guī)模9.85億元,借款人數(shù)50.6萬人,入池資產(chǎn)未償本息費合計186.76億元。民生銀行3筆,發(fā)行規(guī)模2.81億元,借款人數(shù)18.71萬人,入池資產(chǎn)未償本息費合計61.41億元。廣發(fā)銀行2筆,發(fā)行規(guī)模6.35億元,借款人數(shù)25.22萬人,入池資產(chǎn)未償本息費合計71.13億元。

“前兩年銀行業(yè)處置不良資產(chǎn)規(guī)模都在3萬億以上,今年估計也不會太少,在高達幾萬億的不良貸款存量處置當中,1000億左右的信用卡不良資產(chǎn),并不算特別突出。由于信用卡貸款小額分散的特點,與一般的企業(yè)不良貸款處置相比,難度更大一些,目前資產(chǎn)證券化是為數(shù)不多的處置方式,但更主要的方式是直接核銷。”上海金融與發(fā)展實驗室主任曾剛向經(jīng)濟觀察網(wǎng)記者表示,當前經(jīng)濟處于下行期,企業(yè)營收下降,居民收入如果也面臨困難,信用卡還款能力減弱,信用卡在新生成不良的同時,也在加大對原有存量不良的處置,所以信用卡不良余額以及不良率并未出現(xiàn)顯著上升。

記者通過中國證券信息網(wǎng)不完全統(tǒng)計發(fā)現(xiàn),雖然今年信用卡不良資產(chǎn)ABS發(fā)行數(shù)量及發(fā)行規(guī)模較高,但仍低于2021年全年水平。2021年,共有工商銀行、建設銀行等13家銀行發(fā)行94.23億信用卡不良債權(quán)ABS,入池資產(chǎn)未償本息費合計1101.46億元,涉及369.86萬戶借款人。

對比往年數(shù)據(jù),4季度是銀行發(fā)行不良資產(chǎn)債券ABS的高峰期,伴隨著宏觀經(jīng)濟下行、金融監(jiān)管不斷趨嚴與疫情持續(xù)多點散發(fā),有市場觀點預計銀行業(yè)不良資產(chǎn)的處置規(guī)模將繼續(xù)保持上升態(tài)勢,今年剩下的一個多月是否會迎來信用卡不良債權(quán)ABS的高峰期?

“當前信用卡違約風險還存在一定壓力,但我覺得仍在可控范圍之內(nèi)。”曾剛表示,不良資產(chǎn)存量規(guī)模在財報上已得到體現(xiàn),而各家銀行已采取一定措施以控制新生成不良資產(chǎn),因此從總體上說,不良資產(chǎn)余額可控,而不良率可能會有下降的可能。

不良債權(quán)轉(zhuǎn)讓:涉及30萬戶持卡人

10月18日,民生銀行信用卡中心在銀登網(wǎng)上發(fā)布2022年第2期信用卡不良債權(quán)轉(zhuǎn)讓項目的招商公告,該期項目債權(quán)金額為3.01億元,對應6096戶債務人。

今年以來,已有建設銀行、光大銀行、招行等銀行在銀登網(wǎng)上發(fā)布信用卡不良債權(quán)轉(zhuǎn)讓項目信息,涉及不良債權(quán)規(guī)模超過103億元,對應債務人超過30萬戶。其中,光大銀行信用卡不良債權(quán)轉(zhuǎn)讓規(guī)模100.14億元,對應28.93萬戶債務人。

為何有些銀行選擇在銀登網(wǎng)上進行不良資產(chǎn)轉(zhuǎn)讓?

2021年初“6+12”家試點銀行獲準開展個貸不良批量轉(zhuǎn)讓工作,為大型商業(yè)銀行及股份制商業(yè)銀行打開個貸不良處置新窗口。截至2022年11月4日,已有589家金融機構(gòu)及其子公司在銀登網(wǎng)上開立不良貸款轉(zhuǎn)讓業(yè)務賬戶。

畢馬威中國特殊資產(chǎn)組中國兼亞太區(qū)主管合伙人彭富強、畢馬威中國重組咨詢服務主管合伙人何巍燁撰文指出,個貸不良批轉(zhuǎn)試點的實施有利于拓寬銀行個貸不良處置渠道,為無法達到ABS打包要求的個人不良貸款提供更多解決方案。此外相較于發(fā)行個貸不良ABS,銀行開展個貸不良批轉(zhuǎn)工作需聘用的中介機構(gòu)較少,處置周期較短,在成本效益方面具有一定優(yōu)勢。

但不可忽略的是,金融機構(gòu)在銀登網(wǎng)開展的不良資產(chǎn)債權(quán)轉(zhuǎn)讓的折扣一般較ABS更低,如光大銀行100.14億信用卡不良債權(quán),轉(zhuǎn)讓金額為9.37億,折扣率低于一折。

“由于小額分散,信用卡不良資產(chǎn)處置較難,如果要單個催收,成本較高,并不劃算。但信用卡業(yè)務利率較高,直接用收益去核銷不良是主要的方法,核銷之后的部分資產(chǎn)還有殘存價值,再通過ABS或信貸資產(chǎn)轉(zhuǎn)讓等方式處置,因此,殘存價值較低。”曾剛認為,資產(chǎn)證券化雖然通過將資產(chǎn)轉(zhuǎn)讓給信托實現(xiàn)了真實出售和風險隔離,但鑒于信托公司缺乏不良處置能力,信托產(chǎn)品又存在法定期限約束,實際上不良資產(chǎn)證券化均安排了“清倉回購”條款,到期時一般由商業(yè)銀行將剩余資產(chǎn)以公允價值再次購入,因此事實上并非永久性賣斷。

曾剛表示,而批量轉(zhuǎn)讓的模式,經(jīng)過官方平臺競價、交割債權(quán)文件以及通知債務人等多個流程后,由受讓方以新債權(quán)人身份對不良資產(chǎn)進行經(jīng)營管理,商業(yè)銀行也從此可以和不良資產(chǎn)“脫鉤”。因此,對于商業(yè)銀行而言,將不再需要按照“賬銷案存”模式管理,避免了大量債權(quán)維護、資產(chǎn)清收、客戶服務、投訴受理、系統(tǒng)運營等成本,對于一些清收回款率低的資產(chǎn),通過此種方式處置后可以“輕裝上陣”。

央行發(fā)布的《2022年第三季度城鎮(zhèn)儲戶問卷調(diào)查報告》顯示,傾向于“更多消費”的居民占22.8%,比上季減少1.0個百分點;傾向于“更多儲蓄”的居民占58.1%,比上季減少0.3個百分點;傾向于“更多投資”的居民占19.1%,比上季增加1.2個百分點。

11月10日,央行發(fā)布的10月金融統(tǒng)計數(shù)據(jù)顯示,住戶貸款減少180億元,其中,居民短期貸款減少512億,同比少增938億,較上月進一步惡化(9月同比少增181億),國盛證券首席經(jīng)濟學家熊園認為,這反映疫情影響下居民消費進一步走弱。

“當前國內(nèi)經(jīng)濟雖然有恢復,但仍處在比較困難的狀態(tài)之中,下行壓力依然不小。疫情反復影響消費,目前的消費增速仍明顯低于疫情前水平。”植信投資首席經(jīng)濟學家兼研究院院長連平認為,居民避險與儲蓄意識的降低需要時間。近三年來疫情所帶來的社會成本也需要在今后的幾年內(nèi)慢慢消化,推高了社會收入恢復的隱性門檻。

“當初買房和結(jié)婚時向親友借的錢還沒有還完,現(xiàn)在實在不好再張口。買房是為了結(jié)婚,原計劃過幾年賣掉鄭州的房子,回家鄉(xiāng)縣城發(fā)展,但現(xiàn)在房價還沒有當初買房時高,不能賣。”陳偉說,“我父母現(xiàn)在每月資助幾千塊錢,但我們優(yōu)先還房貸,也希望銀行能夠?qū)捪抟欢螘r間還信用卡。”

(應受訪者要求,陳偉為化名)

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱