李迅雷2024-03-25 12:34

![]()

李迅雷/文 長(cháng)期高增長(cháng)易帶來(lái)結構性失衡

一國經(jīng)濟的三大部門(mén),是指政府部門(mén)、企業(yè)部門(mén)和居民部門(mén)。如果三大部門(mén)之間能協(xié)調發(fā)展,部門(mén)內部結構合理,那么經(jīng)濟發(fā)展便可持續。但長(cháng)期而持續高增長(cháng)之后必然會(huì )帶來(lái)結構失衡問(wèn)題,這就需要不斷調整結構。

按照我國《憲法》的表述,我國的社會(huì )主義經(jīng)濟制度的基礎是生產(chǎn)資料的社會(huì )主義公有制。這就決定了我國經(jīng)濟的增長(cháng)模式與西方不同,甚至與其他發(fā)展中國家也有顯著(zhù)不同。例如,通過(guò)投資來(lái)拉動(dòng)經(jīng)濟增長(cháng)是一大特征或者叫中國特色。

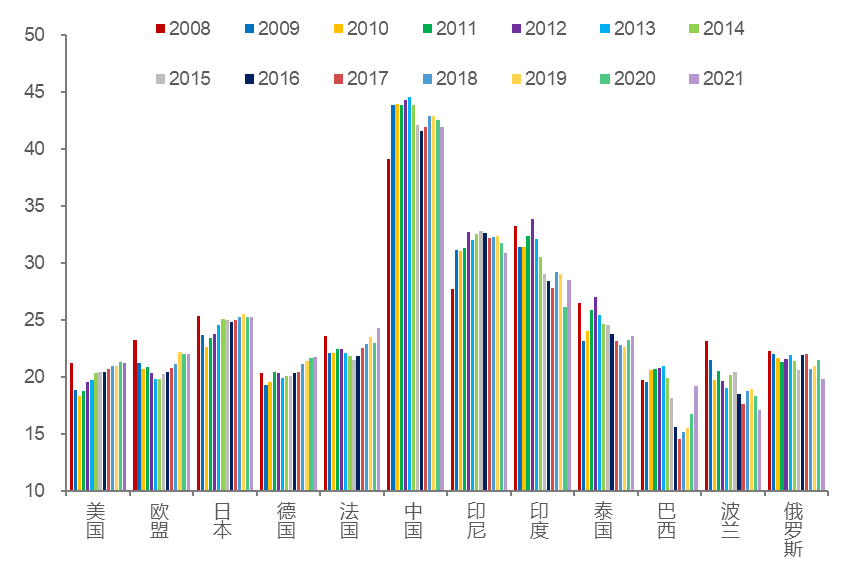

從過(guò)去15年的數據看,用支出法計算的GDP中,我國來(lái)自投資(資本形成)的貢獻平均在40%以上,是全球平均水平的兩倍左右。投資能長(cháng)期維持高比例,與公有制的經(jīng)濟特征有密切關(guān)系,我國國有企業(yè)的總資產(chǎn)規模超過(guò)320萬(wàn)億元,政府不僅在投資中擔當重要角色,還在經(jīng)濟下行壓力增大的時(shí)候通過(guò)投資來(lái)逆周期調控。

主要經(jīng)濟體資本形成對GDP的貢獻

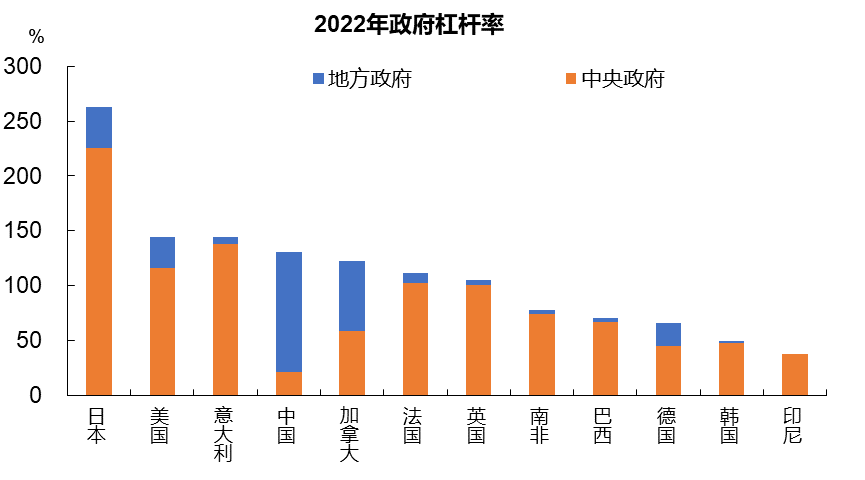

由于頻繁采取逆周期的投資拉動(dòng)模式,近年來(lái)面臨投資回報率下行壓力,這就使得地方政府債務(wù)的增長(cháng)遠超GDP增速。近年來(lái)隨著(zhù)土地財政收入的大幅下降,地方債的上升幅度較快,地方政府債務(wù)的廣義杠桿率水平較高,通常估計在90%左右,而中央政府的杠桿率水平只有20%左右,導致地方償債壓力巨大。

中央與地方政府杠桿率的國別比較

這就是政府部門(mén)內部的債務(wù)結構失衡。應對失衡,我國目前正采取地方化債和中央發(fā)特別國債的舉措。由于我國政府部門(mén)的杠桿率總水平并不算很高,故通過(guò)讓地方與中央在事權和財權方面的對稱(chēng)性提高來(lái)改善中央與地方政府的債務(wù)結構。例如,今年財政預算中決定中央財政發(fā)行1萬(wàn)億元超長(cháng)期特別國債,另外繼續給地方政府發(fā)行再融資特別債的額度,以降低地方政府的債務(wù)成本。

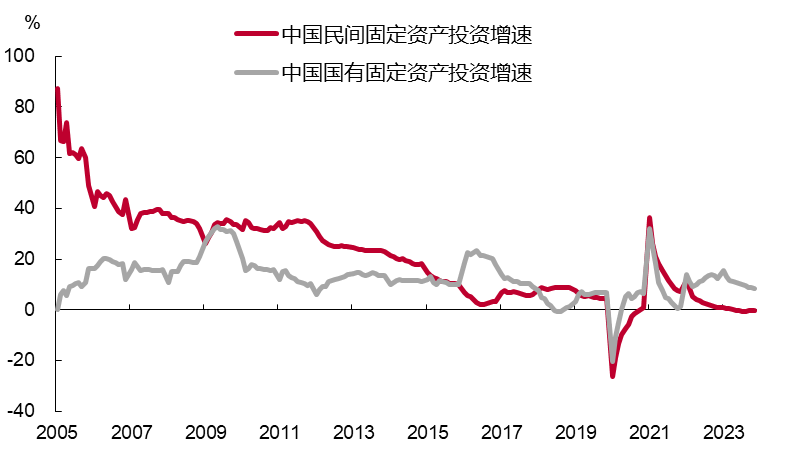

從企業(yè)部門(mén)看,國企和民企之間也同樣存在結構性問(wèn)題。如過(guò)去兩年的固定資產(chǎn)投資中,民間投資增速在零附近徘徊,而國有控股投資增速維持在10%上下波動(dòng)。反觀(guān)10—20年前,民間投資增速通常維持在20%以上,個(gè)別年份更是高得離譜。

國有與民間投資的此消彼長(cháng)

民間投資增速之所以在過(guò)去20年中出現巨大落差,應該與制造業(yè)的產(chǎn)能過(guò)剩和房地產(chǎn)長(cháng)周期的下行有關(guān)。從上圖中不難發(fā)現,民間投資增速自2021年三季度出現斷崖式下滑,恰好與房地產(chǎn)周期見(jiàn)頂的時(shí)間一致。

天下熙熙,皆為利來(lái)。我國以中低端為主的制造業(yè)增加值占全球比重已經(jīng)達到30%,但人口只占全球17.6%,消費只占全球13%左右。這意味著(zhù)制造業(yè)在產(chǎn)能過(guò)剩的環(huán)境下毛利率會(huì )顯著(zhù)下降。而民間投資在融資成本高于國企的情況下,投資意愿下降是必然的。當然,個(gè)別高成長(cháng)行業(yè)例外。

由于我國民營(yíng)企業(yè)對城鎮就業(yè)的貢獻率超過(guò)80%,故民營(yíng)企業(yè)對中國經(jīng)濟的作用毋庸置疑,政策支持、對法制保障等也將不斷完善。但今年1—2月份民間投資增速依然只有0.4%,與國有控股企業(yè)投資增速高達7.3%形成鮮明反差。這說(shuō)明民企投資意愿不足的根本原因還是投資回報率不達預期。

我國政府、企業(yè)和居民部門(mén)的杠桿率走勢

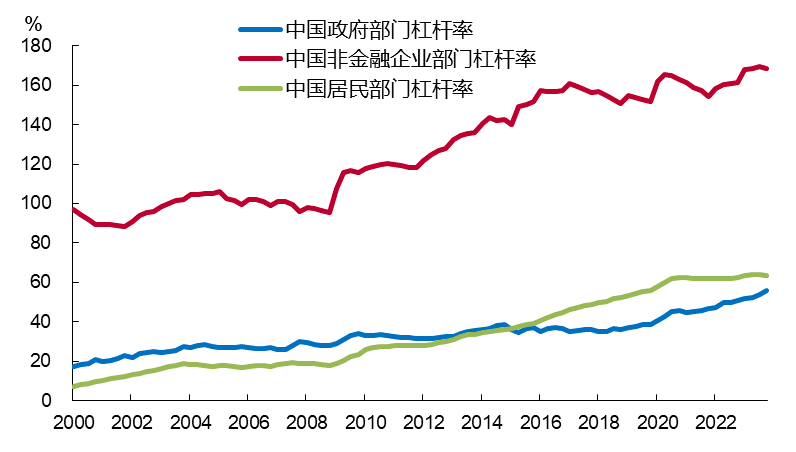

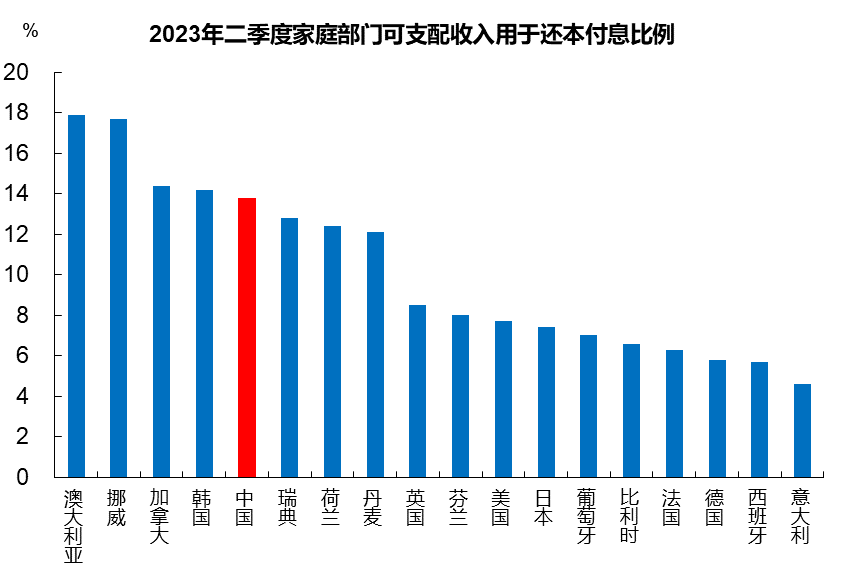

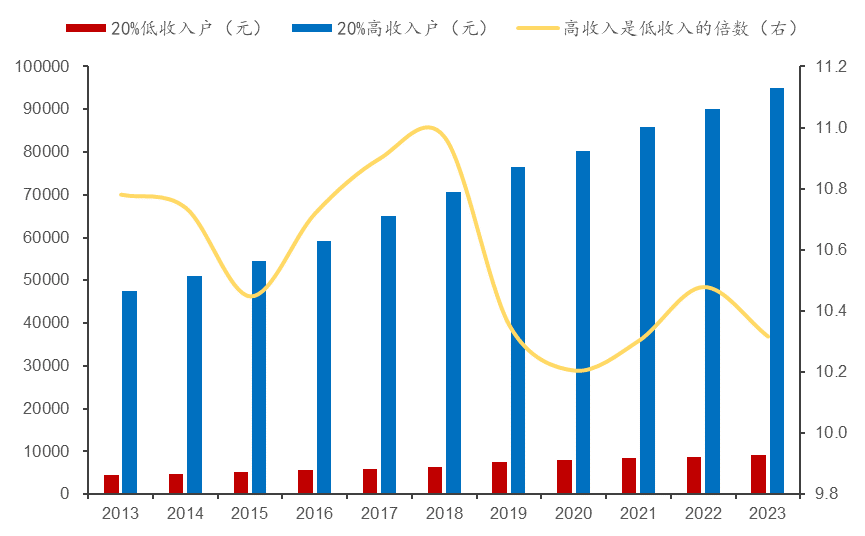

從居民部門(mén)看,2021年以來(lái)居民部門(mén)的杠桿率水平增長(cháng)速度變得平緩,這應該與房地產(chǎn)長(cháng)周期進(jìn)入下行階段有關(guān)。但即便如此,按居民家庭部門(mén)用于還本付息的支出占居民可支配收入的比重看,我國居民部門(mén)的償債壓力仍然偏高。

從國際比較看,我國居民家庭的債務(wù)負擔較重,原因還是在于我國居民家庭的儲蓄率過(guò)高和可支配收入占GDP比重較低。

我國居民家庭償債率居高不下

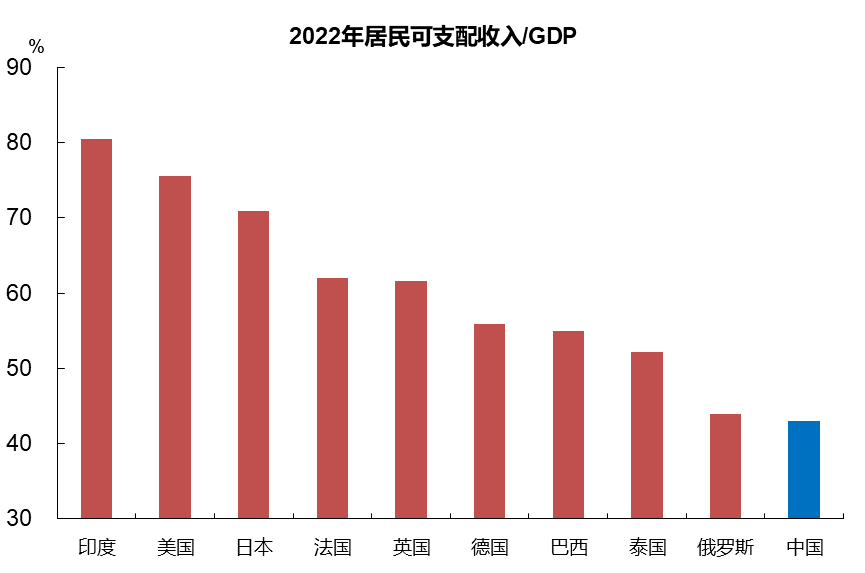

居民家庭的儲蓄率過(guò)高的原因很多,無(wú)論是學(xué)術(shù)界還是民間都有各種解說(shuō);但我國居民可支配收入占GDP比重較低,則是可以直接成為解釋居民家庭債務(wù)負擔重的原因。

2022年部分國家居民可支配總收入/GDP

中國數據根據統計局抽樣調查數據加總

儲蓄率高則消費率低,債務(wù)負擔重則消費意愿弱。這就可以解釋居民部門(mén)的最終消費對GDP的貢獻明顯低于全球平均水平的原因。而與之相對應的是,資本形成對GDP的貢獻是全球平均水平的兩倍左右。

以上通過(guò)從國民經(jīng)濟三大部門(mén)的特征和結構來(lái)分析并解釋過(guò)去中國經(jīng)濟出現長(cháng)期高增長(cháng)的原因及當前面臨的一些問(wèn)題。持續的高增長(cháng)源于政府對社會(huì )資源的組織和分配能力,這在經(jīng)濟發(fā)展水平較低的階段非常有效,但當中國成為全球第二大經(jīng)濟體(按購買(mǎi)力平價(jià)則為第一大經(jīng)濟體)后,三大部門(mén)之間的分配比例及部門(mén)內部的結構性問(wèn)題逐步顯現出來(lái),給經(jīng)濟發(fā)展帶來(lái)一定的掣肘,因此,需要國民收入分配比例需要再平衡,三大部門(mén)內部結構需要根據經(jīng)濟發(fā)展的不同階段進(jìn)行適時(shí)調整。

有效需求不足:當前經(jīng)濟核心難題

中央經(jīng)濟工作會(huì )議提出了我國面臨的六大困難,分別是1、有效需求不足 ;2、部分行業(yè)產(chǎn)能過(guò)剩;3、社會(huì )預期偏弱;4、風(fēng)險隱患仍然較多;5、國內大循環(huán)存在堵點(diǎn);6、外部環(huán)境的復雜性、嚴峻性、不確定性上升。其中把“有效需求不足”放在第一位還是值得三思的。

所謂有效需求,是指有支付能力的需求,包括消費和投資(如購房也算投資)需求。因此,“部分行業(yè)產(chǎn)能過(guò)剩”實(shí)際上與有效需求不足有關(guān),因而導致“社會(huì )預期偏弱”。當“消費降級”、房地產(chǎn)走弱的現象持續下去,則國內大循環(huán)就會(huì )存在“堵點(diǎn)”,各種風(fēng)險隱患就容易爆發(fā)。例如,財政部剛剛公布1—2月份我國企業(yè)所得稅與去年同期持平,個(gè)人所得稅同比大幅下降15.9%,但同期的社會(huì )用電量增長(cháng)11%,說(shuō)明經(jīng)濟增長(cháng)可能與企業(yè)和個(gè)人的收入增長(cháng)不同步,經(jīng)濟結構需要重整。

有效需求不足,體現在消費增速的放緩和物價(jià)走勢的疲弱。但物價(jià)是由供需關(guān)系決定的,供給過(guò)多或需求不足都可能導致商品價(jià)格回落,故物價(jià)走弱也可能是供給過(guò)多帶來(lái)的。為此,不妨尋找一下主要原因。

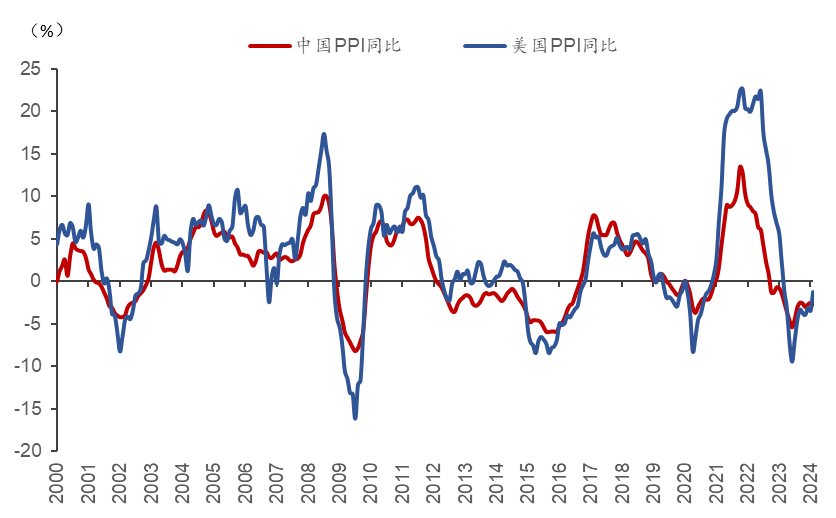

回顧歷史,我國產(chǎn)能過(guò)剩問(wèn)題出現較早,2012—2016年持續四年出現PPI負增長(cháng),由此開(kāi)展一輪供給側結構性改革,通過(guò)優(yōu)化供給來(lái)解決產(chǎn)能過(guò)剩問(wèn)題。從PPI的走勢看,2017年以后的確出現了回升。但如果把中美之間的PPI走勢作比較,發(fā)現彼此的走勢較為相似,2017年后美國的PPI也出現了回升。因此,在導致產(chǎn)能過(guò)剩的多種因素方面,可能供給不是主要因素。

中美PPI(美國為所有商品)比較

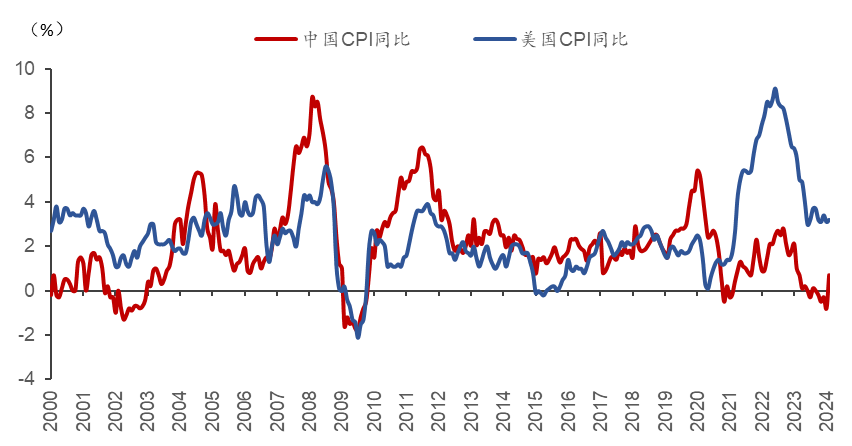

中美的PPI走勢較為相似,關(guān)鍵還是在CPI的走勢差異上。美國在疫情之后,財政赤字率大幅提高至10%以上,共支出6萬(wàn)多億美元的財政刺激,其中相當大一部分用于給包括失業(yè)和非失業(yè)群體在內的居民部門(mén)發(fā)放現金補貼。因此,美國這一輪歷史上罕見(jiàn)的通脹,應該與政府發(fā)放補貼密切相關(guān)。

也就是說(shuō)美國這輪通脹首先是通過(guò)增加居民收入來(lái)拉動(dòng)需求,不僅把補貼用于消費,還用于減輕債務(wù)。由此帶來(lái)了一定的乘數效應,推升了非農就業(yè)的上升和人力成本的提高,使得通脹水平的回落幅度大大低于預期。

2000年以來(lái)中美CPI比較

中國在2015年下半年推出為期三年的棚改貨幣化舉措,實(shí)際上也是給居民部門(mén)通過(guò)拆遷補貼的方式拉動(dòng)房地產(chǎn)投資和消費,使得居民部門(mén)的杠桿率水平從2015年6月的37.7%上升至2018年6月的50.5%,如今,我國居民部門(mén)的杠桿率水平已經(jīng)與發(fā)達國家看齊,且償債率較高,今后居民部門(mén)縮表的可能性較大。

以上分析可以說(shuō)明中國經(jīng)濟面臨的主要問(wèn)題,或者導致物價(jià)疲弱的主要因素來(lái)自需求端,即“有效需求不足”是經(jīng)濟工作會(huì )議所述的六大困難中的核心問(wèn)題。

我國一直采取“趕超模式”來(lái)發(fā)展經(jīng)濟,這種模式最鮮明的特征是投資拉動(dòng),且已經(jīng)取得了巨大成就:GDP的全球份額從90年代初的2%上升到18%,打造了全球最完善的基礎設施,這種模式實(shí)際上就是“政府+企業(yè)”主導的模式,讓中國的制造業(yè)占全球的比重超過(guò)30%。同時(shí),通過(guò)政策的扶持,中國在高鐵、光伏、鋰電池和電動(dòng)車(chē)等領(lǐng)域的全球份額遙遙領(lǐng)先。

但這種模式并不是一直可以持續下去,隨著(zhù)生產(chǎn)要素的組合優(yōu)勢不斷削弱,如人口紅利步入末期、勞動(dòng)力、土地成本上升到一定水平、技術(shù)進(jìn)步放緩等影響下,資本回報率就會(huì )下降,高度市場(chǎng)化的民企的投資增速大幅下降,宏觀(guān)杠桿率水平大幅提高。

尤其當我國勞動(dòng)年齡人口減少、老齡化率加速的背景下,傳統的投資拉動(dòng)模式恐怕難以為繼。2011年,我國勞動(dòng)年齡人口數量開(kāi)始下降,這也是我國經(jīng)濟增速開(kāi)始下行的第一年;2021年,我國65歲以上人口超過(guò)14%,步入深度老齡化社會(huì ),這也是房地產(chǎn)長(cháng)周期上升階段結束,開(kāi)始下行的第一年。

2024年1—2月份房地產(chǎn)開(kāi)發(fā)投資增速仍下降9%,商品房銷(xiāo)售面積和新開(kāi)工面積分別下降20%和30%,這對于鋼材、水泥等建材行業(yè)及機械、家電、家具等上下游20多個(gè)行業(yè)都會(huì )帶來(lái)需求下降的影響。

當大部分行業(yè)的供給能力超強,但需求跟不上的時(shí)候,就會(huì )出現所謂的“卷”。這就需要調整結構,即構成國民經(jīng)濟三大部門(mén)的比例關(guān)系需要調整,部門(mén)內部的結構需要優(yōu)化。

“政府+企業(yè)+居民”模式

——有利于暢通大循環(huán)

中央經(jīng)濟工作會(huì )議指出,“國內大循環(huán)存在堵點(diǎn)”,前面已經(jīng)分析了導致大循環(huán)不暢的主要原因,即有效需求不足,供給相對過(guò)剩。那么,今后就應該增加需求,以實(shí)現供給與需求之間的平衡。中央經(jīng)濟工作會(huì )議也提出,“統籌擴大內需和深化供給側結構性改革”,其中2022年更是提出“把恢復消費和擴大消費放在優(yōu)先位置”。

內需實(shí)際上是一個(gè)大概念,包括投資和消費,故需要分析我們應該擴大什么樣的內需。就投資而言,如高鐵、高速、機場(chǎng)、地鐵等,就總量而言已經(jīng)相對過(guò)剩了。如果考慮到未來(lái)我國人口總量的進(jìn)一步下降,人口老齡化加速和大城市化背景下流動(dòng)人口數量的下降,經(jīng)濟的區域集聚度加大,這類(lèi)“鐵公機”設施的投資建設方面一定要慎之又慎。

一般而言,投資的目的是為了擴大供給,對能源、糧食、高科技等“供給短缺”領(lǐng)域,擴大投資是合理的,但對于其他大部分行業(yè)而言,都不同程度上存在過(guò)剩問(wèn)題,故應該擴大需求而不是增加供給。

然而,從擴內需在地方的執行層面看,往往更多會(huì )體現在擴投資方面。其原因需要作深入探討。我國GDP的貢獻中,投資(資本形成)之所以占比長(cháng)期超過(guò)40%,與投資容易成為“抓手”有關(guān),因為投資是快變量,消費是慢變量,投資可以通過(guò)行政流程成為現實(shí),而促消費要立竿見(jiàn)影很難。

由于各地每年都有穩增長(cháng)的要求,而通過(guò)增加投資來(lái)實(shí)現穩增長(cháng)目標是比較容易的。問(wèn)題是,每年都是“關(guān)鍵一年”,要完成當年目標,久而久之,就偏離了“高質(zhì)量增長(cháng)”這一長(cháng)遠目標。

今年,高質(zhì)量增長(cháng)的目標已經(jīng)明確,且地方政府的化債壓力依然很大,當財政支出在化債要求約束下,靠投資拉動(dòng)GDP的難度加大,需要切換到消費拉動(dòng)主導的模式。因此,長(cháng)期以來(lái)通過(guò)“政府+企業(yè)”的來(lái)拉動(dòng)經(jīng)濟增長(cháng)模式需要切換到“政府+企業(yè)+居民”的模式。

盡管2023年我國最終消費支出對GDP增長(cháng)的貢獻達到82%,但最終消費在GDP中的占比只有54.7%,無(wú)論與發(fā)達國家還是發(fā)展中國家相比(大部分占比在70%—80%),占比偏低。這與我國長(cháng)期以投資拉動(dòng)的增長(cháng)模式有關(guān)。

從2024年1—2月份的公布數據看,社會(huì )消費品零售總額的增速只有5.5%,其中商品零售總額更低,為4.6%,而2019年為7.9%。盡管2024年春節國內旅游人數創(chuàng )下歷史新高,但相比2019年同期國內出游旅客的人均支出恢復率僅有91%,低于2023年中秋國慶的104%,以及2024年元旦假期的97%(都以2019年同期為基期)。因此,對2024年的消費增長(cháng)不要寄予厚望,畢竟消費取決于居民收入與償債率,而這兩項指標不理想。

中央經(jīng)濟工作會(huì )議提出要“增加城鄉居民收入,擴大中等收入群體規模,優(yōu)化消費環(huán)境”,剛結束的兩會(huì )政府工作報告則提出“謀劃新一輪財稅體制改革”,我認為,通過(guò)財稅體制改革來(lái)提高居民收入、縮小收入差距則是一大契機。

估計預算管理制度、稅制、轉移支付制度、中央與地方財政事權和支出責任劃分等都屬于新一輪財稅改革內容。我認為至少有四個(gè)方面可以推進(jìn)改革。

第一,針對企業(yè)的減稅降費及退稅政策可以做適時(shí)調整。除了出口退稅之外,該政策大約使得每年國家財政收入減少3萬(wàn)億元左右,但效果究竟如何呢?至少民間投資的意愿仍會(huì )不強。目前我國的宏觀(guān)稅負已經(jīng)低于發(fā)達國家水平,如果宏觀(guān)稅負繼續下降,會(huì )使得財政收支矛盾進(jìn)一步加劇。

第二,2023年我國中央財政向地方財政的轉移支付超過(guò)10萬(wàn)億元,地方政府轉移支付收入占地方一般公共預算支出的比重高達43.6%。在總人口減少,大部分城市人口流出的大背景下,巨額轉移支付中是否可以有一部分向低收入群體定向轉移?大數據時(shí)代,做到精準、公平并不難。

第三,中央與地方的事權與財權不對稱(chēng)問(wèn)題應該給予解決,至于讓中央多承擔事權還是給地方更多財權,可以以合理和效率作為依據。這可以緩解地方較重的債務(wù)壓力。

第四,稅制改革應加速推進(jìn),尤其要增加直接稅的比重。我國個(gè)稅占稅收總額的比重只有7%左右,而美國聯(lián)邦政府的稅收中個(gè)稅占比超過(guò)50%,說(shuō)明我國迄今還未能向富人有效征稅,建議把分類(lèi)稅改為以家庭為單位的綜合稅,同時(shí)加快房產(chǎn)稅和遺產(chǎn)稅的立法步伐。

全國居民家庭分組的可支配收入

總之,通過(guò)優(yōu)化財政支出結構,可以在實(shí)現公平的同時(shí)提高效率,讓財政的乘數效應最大化。

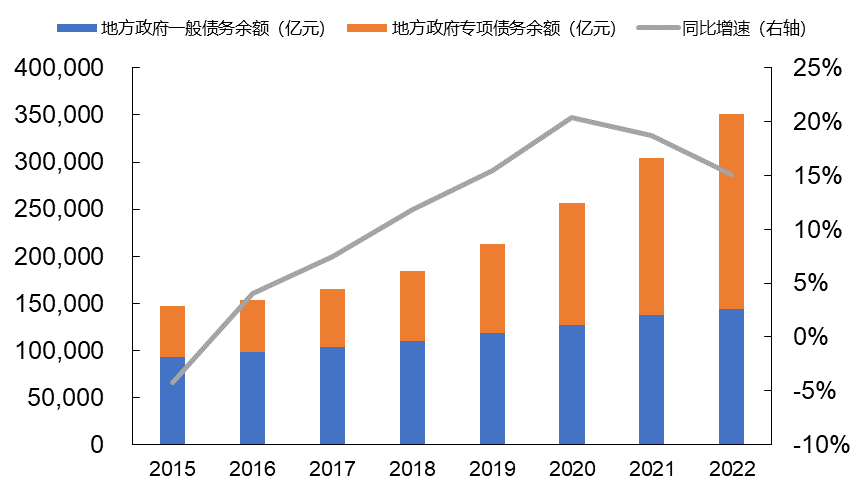

在投資拉動(dòng)模式下,債務(wù)對GDP的乘數效應通常低于1。例如,2022年末,地方一般債務(wù)余額14.39萬(wàn)億元,專(zhuān)項債務(wù)余額20.67萬(wàn)億元,合計35萬(wàn)億元左右,相較2015年分別增長(cháng)55.4%、276.2%。2019年以來(lái),同比增速維持在15%以上,大約是GDP增速的3倍以上。

2019年以來(lái)地方債務(wù)增速遠超GDP增速

但在消費拉動(dòng)模式下,增加居民收入所帶來(lái)的乘數效應則大于1。如疫情期間不少城市發(fā)行過(guò)數額不等的消費券,其乘數效應普遍都在2—3倍。可見(jiàn),在有效需求不足的情況下,擴大財政對居民部門(mén)的支出,其乘數效應遠大于對企業(yè)部門(mén)的支出。原因很簡(jiǎn)單,我國產(chǎn)能過(guò)剩現象較為普遍,財政支持企業(yè),往往是擴大供給,而財政支持居民,才是擴大需求,有利于供需平衡。

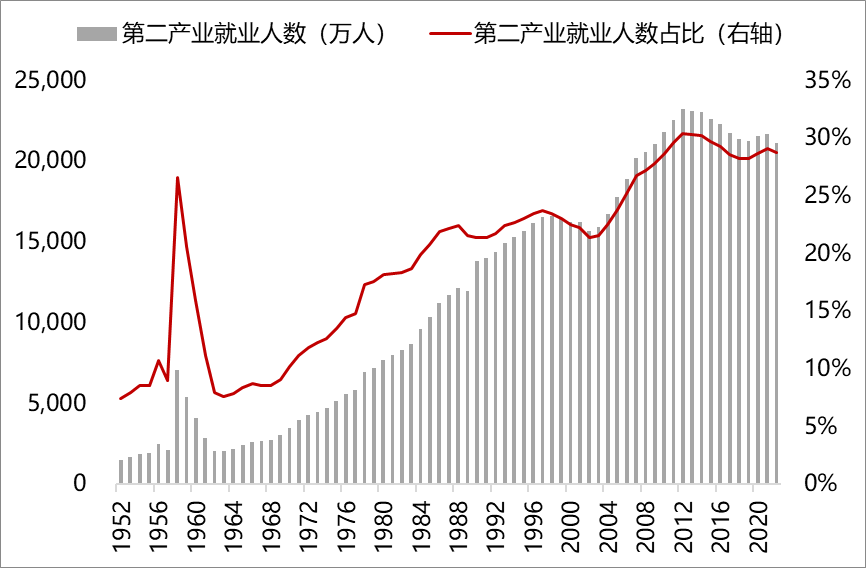

在產(chǎn)業(yè)政策方面,建議增加服務(wù)業(yè)在GDP中的比重。首先,服務(wù)業(yè)對就業(yè)的貢獻度遠大于制造業(yè),制造業(yè)創(chuàng )造一個(gè)百分點(diǎn)的GDP,估計只能帶來(lái)50萬(wàn)人的就業(yè),而服務(wù)業(yè)創(chuàng )造一個(gè)百分點(diǎn)的GDP,則可以帶來(lái)200萬(wàn)人的就業(yè)。

我國第二產(chǎn)業(yè)就業(yè)人數在2013年見(jiàn)頂

其次,服務(wù)業(yè)分為生活性服務(wù)業(yè)和生產(chǎn)性服務(wù)業(yè),后者包括金融業(yè)、信息軟件服務(wù)和房地產(chǎn)等,都是對制造業(yè)的重要支持。我國正面臨房地產(chǎn)的長(cháng)周期下行階段,故一定要避免因房地產(chǎn)下行導致的金融風(fēng)險和系統性風(fēng)險,而且房地產(chǎn)對制造業(yè)的影響也是舉足輕重。故在政策層面,一定是頂層設計,大力度穩住房地產(chǎn)。

第三,提高服務(wù)業(yè)的比重,提高服務(wù)業(yè)的整體薪酬水平,有利于做強制造業(yè)。我國在長(cháng)期的投資拉動(dòng)模式下,偏向于低成本擴張,如比較低的勞動(dòng)力成本,這就使得制造業(yè)停留在中低端。即便目前具有很大優(yōu)勢的電動(dòng)車(chē)、鋰電池和光伏產(chǎn)業(yè),也不屬于高端產(chǎn)業(yè),且部分核心技術(shù)并未掌握。

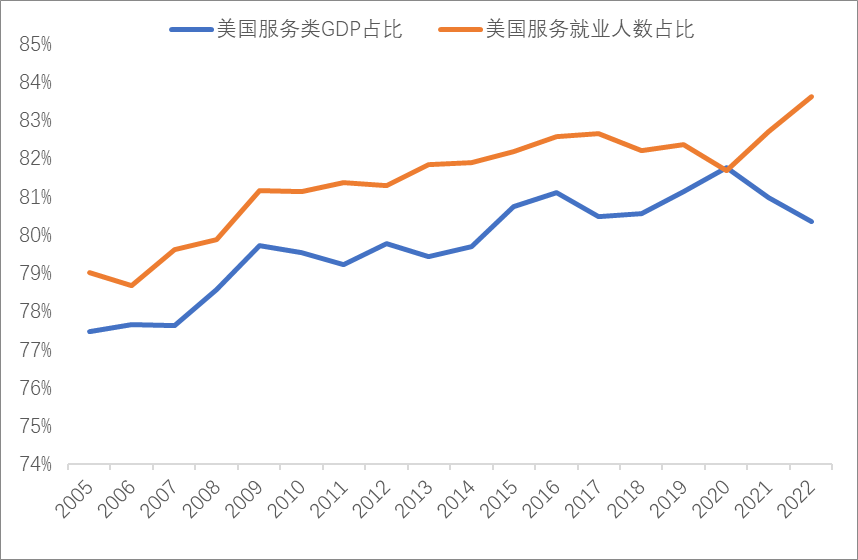

2022年美國的服務(wù)業(yè)對GDP的貢獻超過(guò)80%,就業(yè)占總就業(yè)人口的占比高達84%,但美國仍然是全球第一的制造業(yè)強國。日本和德國也是全球制造業(yè)強國,2021年服務(wù)業(yè)對GDP的貢獻分別為70%和69%,占總就業(yè)的比重分別為69%和65%。

美國服務(wù)業(yè)就業(yè)人數占總就業(yè)人口84%

相比之下,我國2023年服務(wù)業(yè)占GDP比重為51.6%,就業(yè)的占比不到50%。因此,在人口老齡化加速的背景下,我國應該大力度發(fā)展服務(wù)業(yè),多渠道提高服務(wù)業(yè)的整體薪酬水平,形成就業(yè)增加與薪酬提高的良性循環(huán),進(jìn)而助力穩增長(cháng)目標的實(shí)現。

當前,面對社會(huì )預期偏弱的局面,應該按中央經(jīng)濟工作會(huì )議的要求,以進(jìn)促穩,突破常規思維。例如,擔心大幅度降息會(huì )導致本幣貶值,擔心服務(wù)業(yè)占比上升會(huì )不利于制造業(yè)強國目標的實(shí)現,擔心給居民部門(mén)發(fā)錢(qián)會(huì )導致通脹等。實(shí)際上國民經(jīng)濟是一個(gè)大系統,各大指標之間不是簡(jiǎn)單的非此即彼的因果關(guān)系,但信心比黃金更重要,預期好轉,大幅降息或許會(huì )導致本幣升值,居民收入增加會(huì )擴大財政收入,做大服務(wù)業(yè)可以讓制造業(yè)和中國經(jīng)濟更強大。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車(chē)

購物車(chē)