李馨婷2024-06-18 15:55

![]()

步入盛夏,各大商超貨架上的無(wú)糖茶價(jià)格戰打得火熱。

時(shí)代周報記者實(shí)地走訪(fǎng)廣州天河區多家便利店與超市發(fā)現,目前,包括東方樹(shù)葉、三得利、淳茶舍、統一等在內的頭部品牌,以及元氣森林、果子熟了等一系列新銳品牌推出的無(wú)糖茶產(chǎn)品,基本都已加入促銷(xiāo)戰。

原價(jià)6.5元500ml的東方樹(shù)葉,打出了7.5元/2瓶、10元/3瓶的優(yōu)惠價(jià);原價(jià)5.5元500ml的三得利無(wú)糖與低糖烏龍茶,特價(jià)7元/2瓶;此外,售價(jià)5.5元480ml的淳茶舍與5.5元500ml的統一春拂綠茶,則推出加1元多1件活動(dòng)。折扣后,上述品牌產(chǎn)品單價(jià)都降至3~4元區間。

便利店冰柜里密集促銷(xiāo)的無(wú)糖茶。時(shí)代周報記者攝。

便利店冰柜里密集促銷(xiāo)的無(wú)糖茶。時(shí)代周報記者攝。

馬上贏(yíng)情報站數據指出,今年4—5月,無(wú)糖即飲茶類(lèi)目均價(jià)低于中位價(jià)的前15個(gè)SKU中(不包括500毫升以下產(chǎn)品),國產(chǎn)新品牌“讓茶”和“果子熟了”價(jià)格降幅驚人。

其中,讓茶旗下三款產(chǎn)品的均價(jià),較全業(yè)態(tài)中位價(jià)分別下滑14.62%、14.03%和11.48%;果子熟了旗下的4款產(chǎn)品,均價(jià)較全業(yè)態(tài)中位價(jià)的降幅則在6.41%~9.53%。據馬上贏(yíng)分析,上述數據或可說(shuō)明這些產(chǎn)品促銷(xiāo)力度較大,可能與價(jià)盤(pán)及壓貨、銷(xiāo)貨壓力較大相關(guān)。

2023年以來(lái),無(wú)糖茶品類(lèi)爆火,引來(lái)各品牌爭相布局。隨著(zhù)賽道變得擁擠,各品牌也在通過(guò)促銷(xiāo)、持續上新等動(dòng)作來(lái)保持市場(chǎng)熱度。

與此同時(shí),無(wú)糖茶賽道的格局也在悄然轉變:東方樹(shù)葉和三得利積累下的先發(fā)優(yōu)勢與市場(chǎng)份額正受到越來(lái)越多后來(lái)者的沖擊,行業(yè)正從“兩超”邁向“多強”階段,而這背后,是品牌力、產(chǎn)品力與渠道力的比拼。

無(wú)糖茶賽道混戰

隨著(zhù)消費者越來(lái)越追求健康,無(wú)糖茶接棒無(wú)糖汽水在2023年成為飲料賽道熱度最高的品類(lèi)。尼爾森近日發(fā)布的《2024中國飲料行業(yè)趨勢與展望報告》顯示,2023年,無(wú)糖飲料的體量達241億元,同比增長(cháng)26%,其中,即飲茶在無(wú)糖飲料中的占比中居于首位,為49%,增速高達110%。

早在1997年就已進(jìn)入中國市場(chǎng)的日本品牌三得利與2011年推出東方樹(shù)葉的國產(chǎn)飲料巨頭農夫山泉(09633.HK),接住了賽道爆發(fā)初期的市場(chǎng)紅利。

2023年,農夫山泉總收益426.67億元,同比增加28.4%,其中,茶飲料全年收益為126.59億元,同比增長(cháng)83.3%,占2023年總收益的29.7%,成為農夫山泉第二個(gè)營(yíng)收突破100億元的品類(lèi)。三得利財報則顯示,2023年,三得利無(wú)糖茶所屬的包裝飲料與食品板塊,全年營(yíng)收1.58萬(wàn)億日元(折合人民幣約724.92億元),同比增長(cháng)9.6%。

圖源:東方樹(shù)葉微博

圖源:東方樹(shù)葉微博

賽道可觀(guān)的發(fā)展前景也吸引來(lái)各大品牌跟隨布局。

頭部飲料企業(yè)正密集上新。今年以來(lái),統一推出新品春拂綠茶;康師傅接連上新無(wú)糖烏龍茶、無(wú)糖茉莉花茶,以及名為“茶的傳人”的新品,主推鐵觀(guān)音與普洱茶;雀巢旗下茶飲品牌雀巢茶萃推出水仙烏龍與茉莉花茶;東鵬飲料旗下的“鵬友上茶”推出了茉莉與普洱兩款新品;達利則推出朝葉茉莉毛峰與烏龍茶。

娃哈哈不僅一口氣上新了四款無(wú)糖茶新品,在渠道鋪設方面也一改過(guò)去的“強下沉”特征,開(kāi)始加入一線(xiàn)城市戰場(chǎng)。時(shí)代周報記者走訪(fǎng)時(shí)發(fā)現,廣州天河區多家美宜佳便利店內均已擺上娃哈哈的無(wú)糖茶系列產(chǎn)品。

娃哈哈無(wú)糖茶已上架美宜佳。記者攝。

娃哈哈無(wú)糖茶已上架美宜佳。記者攝。

除了傳統品牌,果子熟了、讓茶與茶小開(kāi)等新興品牌也試圖在賽道中占下一席之地。上述三大品牌成立時(shí)間在2019~2021年,均以無(wú)糖茶作為主打產(chǎn)品,在茶底與風(fēng)味方面均有更多創(chuàng )新,例如果子熟了推出了新品梔梔烏龍與竹香烏龍,茶小開(kāi)則推出碧螺知春、金駿眉等小眾茶種產(chǎn)品。

銷(xiāo)售旺季將至,上述新品牌也刷足存在感。據時(shí)代周報記者走訪(fǎng),果子熟了等品牌主要布局全家、喜士多等面向年輕人的現代連鎖便利店。其中,果子熟了在冰柜中的陳列位置與頭部品牌不相上下,且在便利店中設有明顯的促銷(xiāo)堆頭。

東方樹(shù)葉和三得利被沖擊

無(wú)糖茶賽道群雄競逐,東方樹(shù)葉和三得利的市場(chǎng)份額也開(kāi)始受到?jīng)_擊。

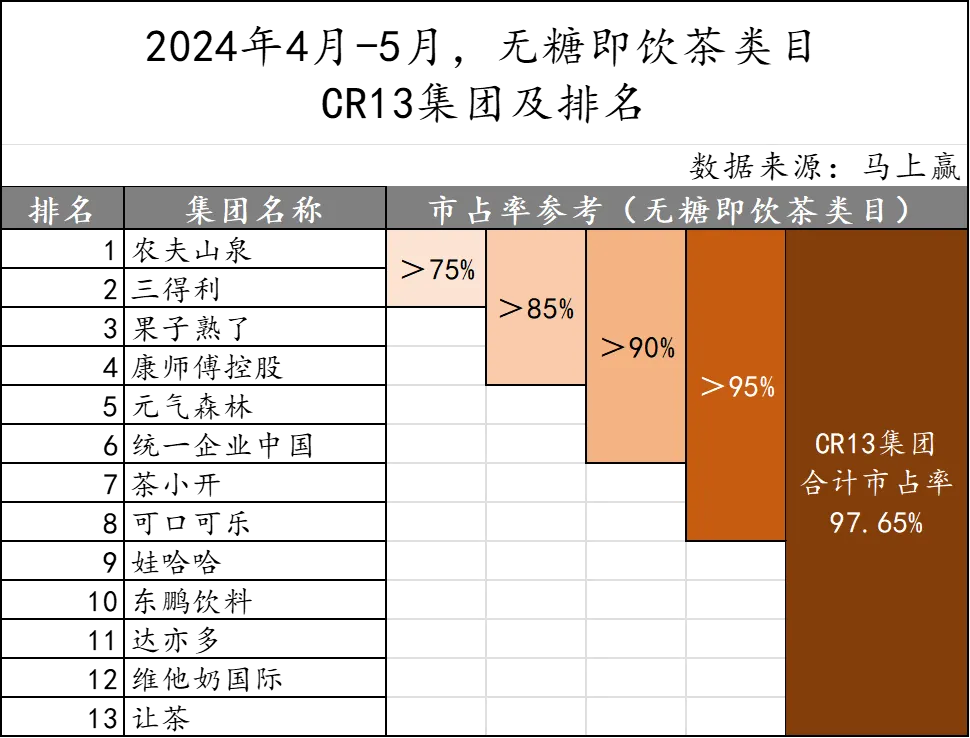

馬上贏(yíng)情報站數據顯示,2023年5月時(shí),東方樹(shù)葉和三得利的市場(chǎng)份額合計接近85%。到了今年4—5月,東方樹(shù)葉和三得利雖然仍是頭部,但合計超過(guò)75%的市場(chǎng)份額已同比有所下滑。同一時(shí)期,果子熟了市占率排名第三,與康師傅和東方樹(shù)葉、三得利一起瓜分85%的市場(chǎng)份額。

旺季渠道戰下,三得利受到的影響更為明顯。馬上贏(yíng)數據顯示,4—5月,在無(wú)糖茶類(lèi)目?jì)仁袌?chǎng)份額排名前15的SKU中,三得利旗下單品的市場(chǎng)份額同比增長(cháng)均為負,說(shuō)明雖然類(lèi)目在增長(cháng),但三得利入圍的單品并未完全跟上類(lèi)目的增長(cháng)速度。此外,三得利在鋪貨方面的指標同比均出現了不同程度下滑,說(shuō)明受競爭擠壓較為嚴重,未來(lái)銷(xiāo)售面臨不利影響。

圖源:馬上贏(yíng)

圖源:馬上贏(yíng)

在上海博蓋咨詢(xún)創(chuàng )始合伙人高劍鋒看來(lái),盡管目前東方樹(shù)葉與三得利具有較強的市場(chǎng)優(yōu)勢,但無(wú)糖茶賽道的格局遠未穩固,兩大頭部品牌的先發(fā)優(yōu)勢正在逐漸被后來(lái)者抹平。

“飲料企業(yè)間的生產(chǎn)技術(shù)與生產(chǎn)原料其實(shí)都沒(méi)有很強的壁壘,因此,各企業(yè)無(wú)糖茶產(chǎn)品的發(fā)展情況通常由布局時(shí)間與重視程度決定。一旦無(wú)糖茶賽道被認可,行業(yè)內的頭部企業(yè)基本都會(huì )跟進(jìn),當各大品牌都開(kāi)始加大投入后,無(wú)糖茶賽道也就會(huì )從‘兩超’進(jìn)入‘多強’階段。”高劍鋒分析道。

高劍鋒進(jìn)一步指出,品類(lèi)創(chuàng )新、產(chǎn)品創(chuàng )新是飲料品牌在混戰中突圍而出的關(guān)鍵。但隨著(zhù)無(wú)糖茶賽道走過(guò)品類(lèi)創(chuàng )新期、各品牌產(chǎn)品開(kāi)始同質(zhì)化,現階段,各企業(yè)比拼的關(guān)鍵還是品牌力和渠道滲透力。

前端銷(xiāo)售也在驗證這一點(diǎn)。廣州天河區一位飲料批發(fā)商告訴時(shí)代周報記者,目前,其手頭賣(mài)得最好的無(wú)糖茶飲料品牌分別是東方樹(shù)葉、三得利、統一以及可口可樂(lè )旗下的淳茶舍。“產(chǎn)品不做推廣、鋪貨,就很難吸引人去買(mǎi)。像娃哈哈和康師傅的無(wú)糖茶就賣(mài)不太動(dòng),因為他們沒(méi)有相應的終端銷(xiāo)售團隊去推廣,所以產(chǎn)品曝光率就比較低。”

廣州越秀區的一名飲料批發(fā)商則告訴記者,當前,因為知名度相對較低,果子熟了和茶小開(kāi)的銷(xiāo)量并不理想。

為了博得一個(gè)靠大單品搶占市場(chǎng)份額的機會(huì ),各品牌都在努力進(jìn)行產(chǎn)品創(chuàng )新。

茶種選擇方面,除了烏龍茶與茉莉花茶兩大主流茶種,娃哈哈選擇了正山小種這一紅茶細分品類(lèi)作為其中一款新品,茶小開(kāi)選擇將碧螺春這一知名綠茶茶種作為主力產(chǎn)品;同時(shí),不少品牌也在復配口味無(wú)糖茶產(chǎn)品方面下功夫。三得利在接連推出茉莉烏龍、橘皮烏龍后,近日又推出了桂花烏龍,果子熟了則上新了竹香烏龍。

不過(guò),在下一個(gè)無(wú)糖茶爆品出現前,推出大規格包裝產(chǎn)品、強化性?xún)r(jià)比優(yōu)勢、做年輕人們的“水替”,則成為更加明顯的行業(yè)趨勢。

今年以來(lái),東方樹(shù)葉旗下的烏龍茶與黑烏龍、可口可樂(lè )淳茶舍的茉莉花茶和鐵觀(guān)音烏龍茶、以及元氣森林燃茶旗下的青柑普洱與茉莉花茶等都推出了900ml大瓶裝產(chǎn)品。馬上贏(yíng)數據顯示,4—5月,在各類(lèi)業(yè)態(tài)中,農夫山泉東方樹(shù)葉900ml規格的產(chǎn)品都有著(zhù)雙位數的增長(cháng),而500ml規格則出現了不同程度的下滑。

對標飲茶文化和習慣接近的日本和韓國,我國無(wú)糖茶飲市場(chǎng)顯然還有較大擴容空間。根據彭博的數據,2023年日本無(wú)糖茶零售額占茶飲零售總額的比例達到82.5%,韓國達到79.1%,相比之下,中國這一指標僅為9.5%。顯然,在賽道格局塵埃落定之前,各品牌間的“內卷”還將繼續。

(文章來(lái)源:時(shí)代在線(xiàn) 記者:李馨婷)

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車(chē)

購物車(chē)